こんにちは、練馬区中村北に事務所を構えている税理士の田中です。

今回は税務通信No.3855(令和7年6月16日)を読んで気になった論点をご紹介します。

1.法人の代表取締役が購入したマンションを社宅と民泊施設として利用

2.税理士Bと税理士Cの見解

3.私見

4.終わりに

民泊の税務を調べていたところ、税務通信で取り上げられていた記事が気になったので取り上げてみます。

架空の税理士2名が実務やスキームについて独自の見解を述べるというコーナーです。

前回採り上げた社宅を使った節税と民泊を織り交ぜたスキームというものでしょうか。かなり違和感があります。

なお社宅を使った節税については、以下の記事をご覧ください。

こんにちは、税理士の田中慧です。 前回から1ヶ月以上空いてしまいましたが、税務の取り扱いを取り上げたいと思います。 今回は、法人契約で借りている社宅または法人所有の社宅をその役員に貸与した場合の取り扱いについてです。...

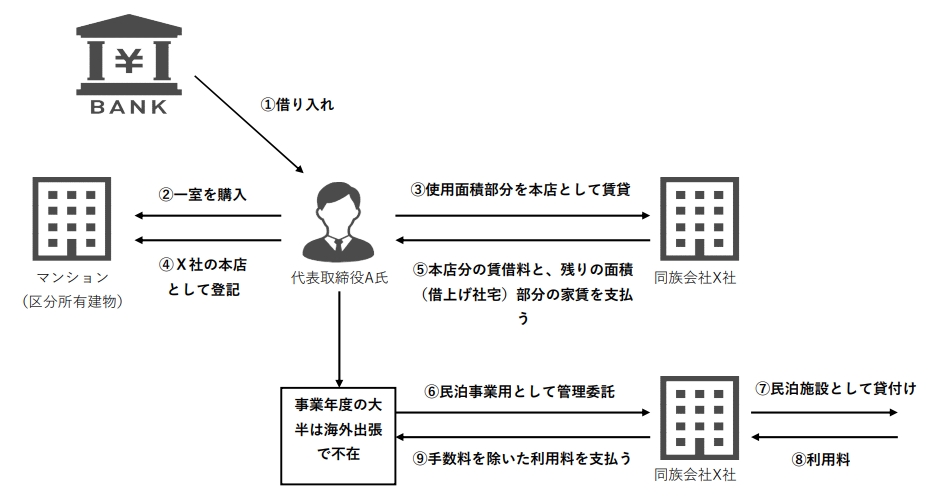

<取引のイメージ図>

〈論点その1〉

・金融機関からの借入金と自己資金でマンション(区分所有建物)をA氏が購入

・マンションをA氏が代表取締役を務めるX社の本店所在地として登記する

・マンションをX社に貸付けるとともにA氏の社宅として利用する

・本店の支払家賃と社宅の借り上げ料は使用面積等によって区分する(便宜上、使用面積は本店部分と社宅部分でそれぞれ同じとします。)

→A氏が購入したマンション(区分所有建物)をX社に社宅として賃貸できるか?

〈論点その2〉

・論点その1(イメージ図の中段の取引)が認められる場合、A氏はインボイス登録をする予定である

・A氏は事業年度の大半を出張で海外に滞在するため、使わないマンション(社宅部分)を民泊施設として貸し付ける予定である

・本店兼民泊施設の管理・運営をx社に委託し、手数料を差し引いた金額をA氏が受け取る

→論点その2の事業計画にはどのような問題があるか?

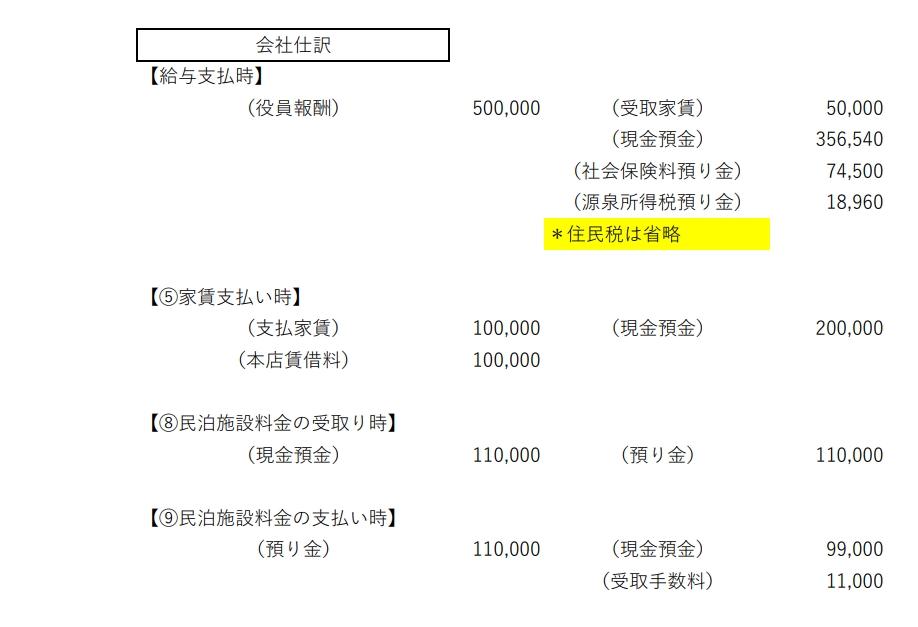

<仕訳のイメージ>

本店部分と社宅部分の使用面積はそれぞれ同じであることを前提とし、

給料総額は月50万円、毎月の健康保険料(介護保険料を含む)は28,750円、厚生年金保険料は45,750円、給与から源泉徴収される所得税は18,960円とします。

なお、A氏から毎月受け取る金額(通常の賃貸料の額)は5万円とします。(参照:所基通36-40,41,42,43)

*金額は任意です。

論点その1とその2について、架空の税理士Bと税理士Cが私見を述べています。

<税理士Bの見解>

・論点その1について:X社がA氏の購入したマンションを借り上げてA氏の社宅として利用することは、x社の純経済人の立場として不適切であり、A氏に対して支払うマンションの借り上げ料とA氏から受け取る通常の賃貸料の額との差額分だけの経済的利益をA氏に与えていること及び民泊等施設の利用料から手数料を差し引いていることから、法人税法132条〈同族会社等の行為計算否認〉の適用を受ける恐れがあります。つまり、本取引は正常な経済取引ではなく、不自然な取引を行って法人税の負担を不当に減少させたと認められ、通常の取引に引き直して課税し直される可能性があります。A氏は事業年度の大半を出張で海外に滞在するため、A氏所有のマンションの社宅利用は福利厚生施設としての活用であるとは考えられず、x社がA氏から賃借したマンションに、低額な賃料でA氏が一時的に居住していた期間があっただけに過ぎないと思われます。もし、マンションを本店兼社宅として利用したい場合は、x社がA氏からマンションを買い取る必要があると思われます。

・論点その2について:本取引の本質は、X社がA氏からマンションを借り上げて、本店所在地として利用し、かつ民泊施設として貸し付けた利用料を収受する事業であると考えられます。もし、マンションを民泊施設として貸し付けたいのならば、A氏が利用する際に適正な利用料(外部向けの利用料)を収受すべきであると思われます。したがって、民泊施設として貸し付ける場合、社宅制度は適用できません。

<税理士Cの見解>

・論点その1について:A氏が所有する不動産をX社が借り上げて社宅として利用することにつき、そのすべてが否定されるとは思いません。その場合、①X社の社宅の借り上げ料が近隣の家賃相場と比べて遜色のない金額であること、②A氏から徴収する社宅賃料が一定の金額(賃貸料相当額)であること、③A氏がマンションの取得について所得税の住宅ローン控除(措法41条)の適用を受けていないことを前提とします。税理士Bの説明にある法人税法132条〈同族会社等の行為計算否認〉は個々の取引実態による事実認定の問題であると考えております。租税行政庁は本スキームを実施する目的や理由を尋ねてくることが予想され、その際、本取引の経済的合理性の説明と根拠の提示がポイントとなると考えております。本取引は、法人と個人との適正な取引価額に基づくものであり、経済的合理性があります。さらに、取締役会の決議を受けていれば正当性が担保されるのではないでしょうか?もちろん、この主張は一例であり、受け入れられるかは別問題ですが、すべての場面において本スキームが社宅制度を濫用した不自然かつ不合理な取引として認定されるとは考えておりません。

・論点その2について:A氏の所有するマンションの社宅利用化が認められる前提であっても、民泊事業を実施する場合には、税理士Bの「A氏が利用する際に適正な利用料(外部向けの利用料)を収受すべきであると思われます。」という意見に賛同いたします。もはや社宅制度の本質を逸しており、制度の濫用と思われるからです。また、そもそも税法以外にクリアしなければならない問題があります。本スキームはA氏から借り上げたマンションの本店及び民泊施設としての利用が含まれており、この場合、「建物に区分所有等に関する法律」が適用され、マンション管理組合の設置が義務付けられているはずです。その組合が定めたマンション管理規約等に、マンションの用途は「居住用に限る」と記載されていれば①本店登記が不可になりますし、②「民泊禁止」の文言が付されていれば民泊事業も行えません。民泊事業は「住宅宿泊事業法」に基づき都道府県知事等への届出が必要であり、「民泊禁止」の規約があると受理されないと考えられるからです。仮にその2点をクリアしたとしても、上記の理由から社宅と民泊の併用はできません。

税理士Bと税理士Cのどちらも社宅と民泊の併用は出来ないという点は一致しています。私も同意見です。

社宅制度については、形式的な賃貸借契約に過ぎず、税理士Bの言う通り不適切だと思います。

これは実際にあった事例なのか、仮想の事例なのか分かりませんが、融資目的がどうなっているかが気になります。

つまり、①事業用ローン、②住宅ローン、③賃貸併用住宅ローンのどちらで借入を行っているのでしょうか?

例えば、住宅ローンで購入したマンションを賃貸事業用に使った場合において、金融機関がそのことを知った時は、住宅ローンの一括返済と事業用ローンへの借り換えを要求されます。

その場合、金利負担が大きくなるだけなので、わざわざ住宅ローンで借入をするとは考えにくいです。

また、住宅ローンよりも金利の高い事業用ローンで購入した物件を社宅に使うメリットも薄いでしょうから、おそらく賃貸併用住宅ローンを借りているのではないかと思います。

その場合、オフィスとして使って良いマンションで、かつ、民泊利用も可能な物件でないとダメなのでハードルは高いと思います。

疑いだしたらキリが無いのですが、この法人の事業目的は何なのでしょうか?定款を見てみたいです。

記事には社宅制度を使うために個人から法人へのマンションの売却(譲渡)という論点もあり、譲渡対価と消費税についても検討しているのですが、ここでは省略しています。

以上、今回は自己所有不動産を社宅と民泊利用するスキームを取り上げました。

税務というより他の法令・実務上のコンプライアンス面が強かった気がします。

まだまだですので、次の勉強に移ります。