こんにちは、練馬区中村北の税理士、田中慧です。

今回もRSUの課税関係の続き(前回の内容はコチラから)です。

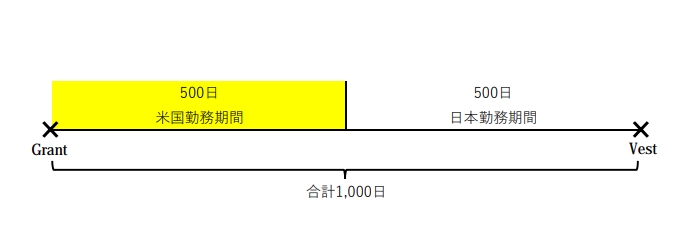

RSUのGrant(付与)からVest(権利確定)までの間に海外勤務期間があった場合には、外国税額控除の適用が考えられます。そこで今回は、実務上の重要性が高い日米間での取引としてアメリカの親法人勤務時にRSUがGrant(付与)され、日本帰国後にVest(権利確定)された以下のケースを考えてみます。

なお、本事例と数値に個別性は無く、あくまで任意のものであることを先に申し添えておきます。

〈前提条件〉

・日本国籍を持っていること。

・帰国時にグリーンカード(アメリカ永住権)は返却していること。

・米国の親法人勤務時にRSUがGrant(付与)され、帰国後の日本法人勤務時にVest(権利確定)されており、勤務期間は米国500日、日本500日の合計1,000日であること。

・RSUのVest(権利確定)による収入金額は200万円であること。

・RSU以外の給与収入は1,300万円で、給与所得の金額は1,305万円であること。

・上記以外の所得は無いこと。

1.租税条約と国内法の適用順位

2.租税条約の内容確認

3.依頼資料の確認

4.外国税額控除額の計算(便宜上、復興特別所得税を除く)

5.終わりに

二か国以上をまたぐ取引の課税関係について、租税条約と国内法の適用順位を整理します。

日本国憲法98条2項には次のように規定されています。

日本国が締結した条約及び確立された国際法規は、これを誠実に遵守することを必要とする。

よって、二国間租税条約(日米租税条約)を優先しますが、例外として次の2つの原則により国内法は守られています。

(1)プリザベーション条項(日米租税条約1条2項)

租税条約は国内法上認められる租税の軽減・免除措置を制限することはないという原則です。

(2)セービング条項(日米租税条約1条4項(a))

租税条約は条約相手国の「居住者」の課税関係を規定するものであり、自国の「居住者」に対しては引き続き国内法により課税するという原則です。日本はあまり選択していないようです。

今回は、RSUのVest(権利確定)時点で日本の居住者(永住者)ですので、日本の所得税法による全世界所得課税が行われます。

ここからは、日米租税条約と日米租税条約議定書のうち今回の事例に該当する規定を見ていきます。

(1)まず、日米租税条約14条1項は次のように規定されています。

1 次条、第十七条及び第十八条の規定が適用される場合を除くほか、一方の締約国の居住者がその勤務について取得する給料、賃金その他これらに類する報酬に対しては、勤務が他方の締約国内において行われない限り、当該一方の締約国においてのみ租税を課することができる。勤務が他方の締約国内において行われる場合には、当該勤務から生ずる報酬に対しては、当該他方の締約国において租税を課することができる。

太字中心に見ていきましょう。

米国で勤務が行われない限り、日本の居住者に対しては日本のみが課税できるとされている一方、米国での勤務が行われた場合には、米国において課税できるとされています。「米国での勤務期間については米国のみが課税でき、日本での勤務期間については日本のみが課税できる」と読まないようにしましょう。

今回の場合、日本は全世界所得に対して課税し、米国は勤務期間500日に対応する報酬に対して課税できます。

(2)続いて、日米租税条約議定書第10項を見ていきます。なお、RSUは実務上ストックオプションに準じた取り扱いとなります。

(a)条約第十四条に関し、ストックオプション制度に基づき被用者が享受する利益でストックオプションの付与から行使までの期間に関連するものは、同条の適用上「その他これらに類する報酬」とされることが了解される。

(b)さらに、被用者が次の(i) から(iv)までに掲げる要件を満たす場合には、二重課税を回避するため、ストックオプションの行使の時に当該被用者が居住者とならない締約国は、当該利益のうち当該被用者が勤務を当該締約国内において行った期間中当該ストックオプションの付与から行使までの期間に関連する部分についてのみ租税を課することができることが了解される。

(i)当該被用者が、その勤務に関して当該ストックオプションを付与されたこと。

(ii)当該被用者が、当該ストックオプションの付与から行使までの期間中両締約国内において勤務を行ったこと。

(iii)当該被用者が、当該行使の日において勤務を行っていること。

(iv)当該被用者が、両締約国の法令に基づき両締約国において当該利益について租税を課されることになること。除去されない二重課税を生じさせないため、両締約国の権限のある当局は、このようなストックオプション制度に関連する条約第十四条及び第二十三条の解釈又は適用に関して生ずる困難又は疑義を、条約第二十五条の規定に基づく合意によって解決するよう努める。

太字と赤字中心に見ていきましょう。

ストックオプションの行使による利益も給与とされ、行使時に該当者が居住者とならない米国は、ストックオプション付与から行使までの期間のうち米国での勤務期間分だけ課税できるとされています。

したがって、RSUのVest(権利確定)による収入金額につき、米国法人側ではGrantからVestまでの期間(1,000日)のうち米国勤務日数500日に対応する金額の連邦所得税がドル建てで源泉徴収されます。

なお、勤務日数は滞在日数とされます。

(3)仮にVestした株式を売却した場合、連邦所得税はかかりません。というのも、日米租税条約13条7項は以下の通り規定されているからです。

7 1から6までに規定する財産以外の財産の譲渡から生ずる収益に対しては、譲渡者が居住者とされる締約国においてのみ租税を課することができる。

Vestした株式は「1から6までに規定する財産以外の財産」に含まれ、日本の永住者はその譲渡益につき連邦所得税を課されませんので、二重課税は生じません。

(4)以上をまとめると、アメリカ側では米国勤務期間分だけの課税なのに、日本側では全世界での勤務に対する課税が行われるため二重課税となってしまいます。

したがって、二重課税の排除が必要となり、日米租税条約23条1項(a)にはその旨規定されています。

1 日本国以外の国において納付される租税を日本国の租税から控除することに関する日本国の法令の規定に従い、

(a)日本国の居住者がこの条約の規定に従って合衆国において租税を課される所得を合衆国において取得する場合には、当該所得について納付される合衆国の租税の額は、当該居住者に対して課される日本国の租税の額から控除する。ただし、控除の額は、日本国の租税の額のうち当該所得に対応する部分を超えないものとする。

太字を見れば、読み取れると思います。

なお、日米租税条約には「免除」や「軽減税率」が規定されていますが、RSUのVestによる所得については適用がありません。

この「免除」や「軽減税率」は主に投資所得(配当、利子、使用料など)に対して適用されるものですので、注意しましょう。

税金計算をするに当たり、今回のケースだと次の2つの資料が必要となります。

(1)Form W-2(様式はこちらから見られます。)

日本の「給与所得の源泉徴収票」を指し、添付書類として必要です。

(2)Tax Statement(Quarterly Statementではなく年間報告書)

RSUに関する詳細な情報が記載された書類(Document)になります。

控除される金額は、次の(1)と(2)のうち、いずれか低い金額となります。

(1)控除対象外国所得税の額

源泉徴収された税額のうち、基本的にはW-2のBox 2に記載されている連邦所得税(Federal income tax)とBox 17の州税(State income tax)が外国税額控除の対象となり、社会保障税やメディケア税は対象となりません。

ただし、納付した後にその金額の全部または一部につき還付請求できるものは外国所得税に含まれないものとされています(所得税法施行令221条第3項第3号)ので、米国側で還付申告をしない前提とします。

例えば、合計600ドルの外国税が源泉徴収されており、その時のTTMが1ドル150円の場合、90,000円(=600×150)が控除対象外国所得税の額となります。(所得税基本通達95-28)

(2)控除限度額

米国法人で源泉徴収された金額がすべて控除される訳ではなく、次の算式により計算した金額が限度となります。

(A)「その年分の所得税額」とは外国税額控除以外の税額控除を差し引いた後の所得税額となります。

今回は便宜上1,305,000円とします。

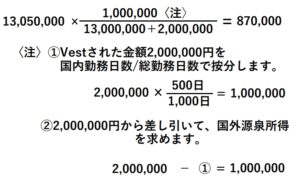

(B)「その年分の調整国外所得金額」とは、各種損失の繰越控除を適用しないで計算した国外源泉所得の金額の合計額を指します。(所得税法施行令222条)

要するに、給与所得の金額に給与総額に占める国外収入の割合をかけて計算するため、今回は以下の金額となります。(所得税基本通達95-26)

(C)「その年分の所得総額」とは、その年分の総所得金額、山林所得金額、退職所得金額及び申告分離課税される所得金額の合計額で、各種損失の繰越控除を適用する前の金額です。(所得税法施行令222条)

つまり、その年分の合計所得金額を指しますが、今回は給与所得の金額13,050,000円がそのまま入ります。

(D)以上により求めた金額を当てはめると、控除限度額は以下の通りです。

![]()

(3)90,000>87,000 ∴87,000

今回は87,000円が外国税額控除額となり、控除できなかった3,000円については翌年以後3年間で繰越控除の対象となります。

以上になります。いかがでしょうか。

RSUがVestされた場合の外国税額控除の基本的な論点を扱いました。

細かい論点(もはや「トラップ」だと思います)が多すぎて、つまずいてしまいそうですが、何事も諦めないことが大切です。

実際には、まだ検討すべき論点はありますが、ここでは省略しています。

なお、この課税関係は前提条件に記載された事項を基にしたものであるため、ひとつでも違う場合は全く異なる課税関係になる可能性がありますのでご注意ください。