こんにちは、税理士の田中慧です。

前回から1ヶ月以上空いてしまいましたが、税務の取り扱いを取り上げたいと思います。

今回は、法人契約で借りている社宅または法人所有の社宅をその役員に貸与した場合の取り扱いについてです。

1.制度の概要

2.ポイント

3.通常の賃貸料の額

4.仕訳のイメージ

5.終わりに

法人がその役員に社宅を貸与している場合において、その役員から毎月一定の金額(通常の賃貸料の額)を受け取っているときは、その受け取る金額と家賃との差額については給与として課税されません。

また、法人が支払う社宅の家賃(月額)についても費用(損金)の額に算入されます。(法法22条、34条、法基通9-2-9(6)、9-2-10、9-2-11(2))

「通常の賃貸料の額」は一般的に市場家賃よりも低く計算されることがほとんどのため、役員の負担額を抑えつつ、家賃の多くを法人税法上の費用(損金)の額に算入できます。

ポイントは次の2点です。

-

-

- 法人名義で社宅を賃借していること又は法人所有の社宅であること

- その役員から毎月一定の金額(通常の賃貸料の額)を受け取っていること

-

通常の賃貸料の額は、①家屋の床面積(共有部分を含みます)、②建物の耐用年数(=構造)、③社宅が自社所有のものか否かに区分して、それぞれ計算していきます。

なお、計算するに当たり固定資産税課税通知書が必要になります。

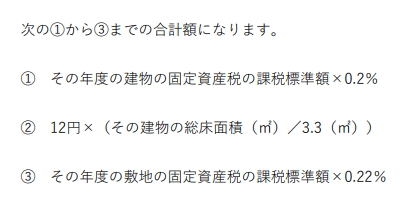

(1)貸与する社宅が小規模な住宅*の場合(所基通36-41)

*貸与した家屋の床面積(2世帯以上を収容する構造の家屋については、1世帯として使用する部分の床面積)が132㎡以下(木造家屋)または99㎡以下(木造家屋以外の家屋)であるもの。

家屋と敷地の「固定資産税の課税標準額」とは固定資産税課税通知書に記載がある金額を指します。

ここで注意すべき点として“土地(敷地)”の固定資産税の課税標準額が、「住宅用地特例の適用後の価額」であることが挙げられます。(参照:税務通信3816号(2024年9月2日) 税務の動向)

土地や家屋が住居用のものであれば、その面積によって課税標準額が1/3または1/6に軽減される特例があるのですが、その適用後の価額になります。

固定資産税課税通知書や固定資産税評価明細書などの書類は、土地や家屋の所有者しか原則として入手できないため、借上げ社宅制度を使う場合には家主(オーナー)に協力を仰がなければなりません。

それでは家主が非協力的だったら、いくらにすれば良いのでしょうか?そもそも社宅制度自体が使えなくなってしまうのでしょうか?

ここは税理士によって判断が分かれると思いますので、顧問税理士に聞いてみると良いでしょう。

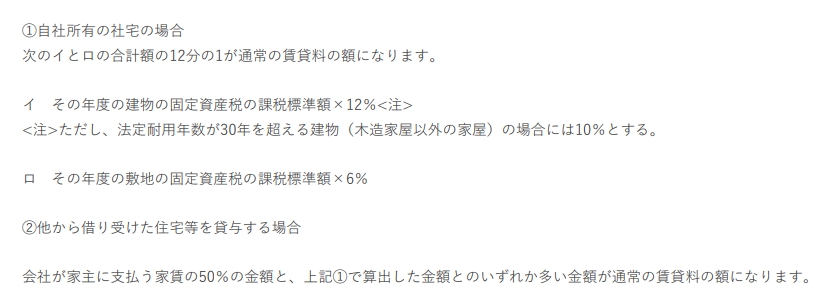

(2)貸与する社宅が小規模な住宅以外の場合(所基通36-40)

家屋が自社所有のものか他から借り受けたものかによって以下の通り計算方法が異なります。

(参照:No.2600 役員に社宅などを貸したとき、〔給与等とされる経済的利益の評価〕所基通36-40、36-41)

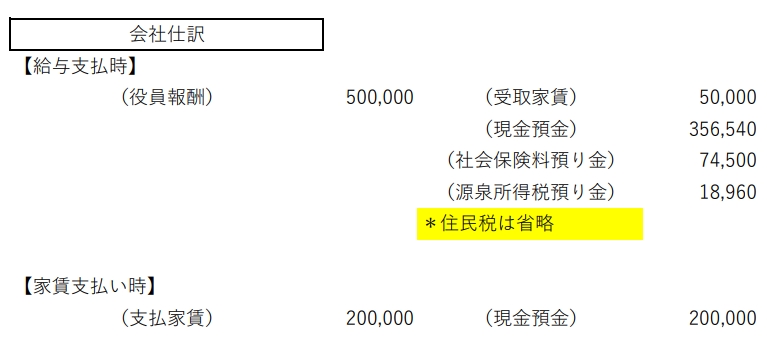

例えば、役員報酬を月額50万円、他から借り上げた社宅家賃を20万円(月額)、健康保険料などの社会保険料を74,500円(月額)、源泉徴収すべき所得税等の額を18,960円(月額)とします。

そして、「通常の賃貸料の額」が50,000円と算出された場合の仕訳のイメージは以下の通りです。(給与から賃貸料相当額を徴収する方式を採用しています。)

契約書上「居住用」とされる家屋を転貸した場合には、受取家賃(非課税)として収入計上します。(消基通6-13-7)

この場合、支払う家賃と役員から受け取る「通常の賃貸料の額」との差額150,000円分だけ通常より費用(損金)が多くなります。

(参照:令和7年分 源泉徴収税額表、令和7年度 健康保険・厚生年金保険の保険料額表)

以上になります、いかがでしょうか。

今回は福利厚生制度の一環である役員に社宅等を貸与した場合の取り扱いを見てきました。

なお、従業員(使用人)に社宅等を貸与した場合も一定の要件のもとに非課税となる取り扱いがあります。

小規模な社宅等である場合には、役員が負担する賃貸料相当額も抑えられるため結果的に節税となります。

法人設立後数年は資金繰りに困ることもあると思いますので、活用を検討してみてはいかがでしょうか?